E’ indispensabile fare ricorso, la omessa impugnazione dell’intimazione sana ogni vizio della notifica della cartella presupposta, mentre il ricorso fa annullare tutta la procedura di riscossione, i 5 giorni non sono perentori, state tranquilli avete 60 giorni per impugnare.

Riferimento normativo: Articolo 19, comma 3, decreto legislativo n. 546/1992, art. 50 Dpr 602/73

Riferimento giurisprudenziale: Cass. a SSUU 16412/2007

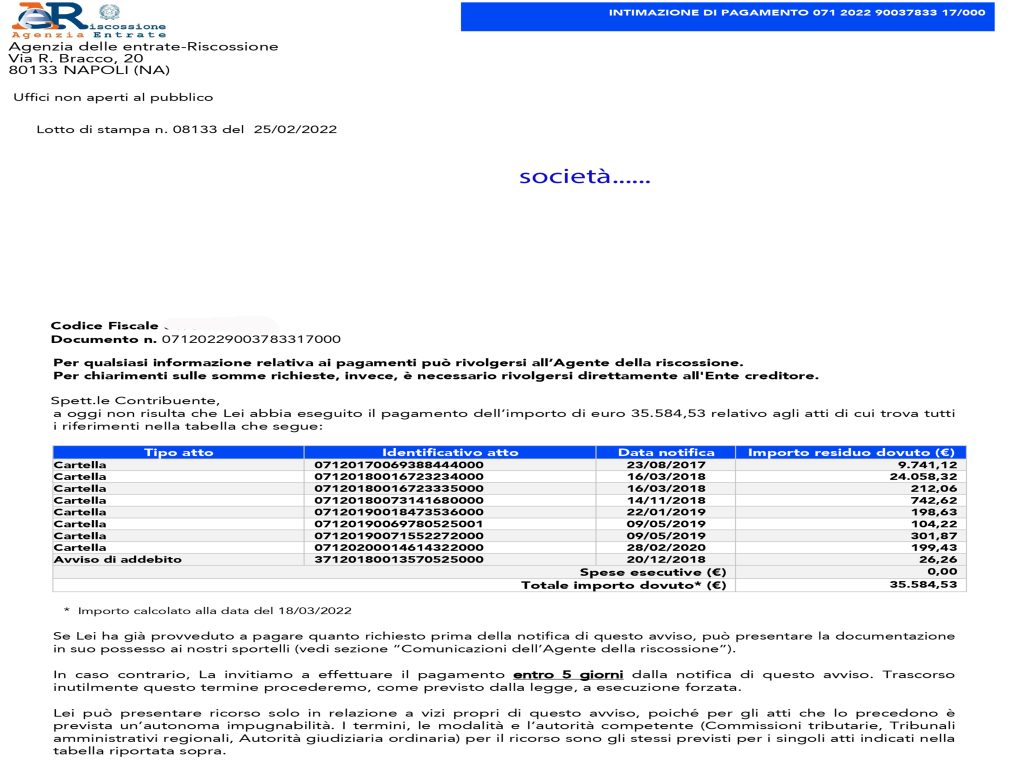

In questo periodo, l’agenzia entrate riscossione sta notificando intimazioni di pagamento a tutta Italia, è indispensabile impugnarle, per le ragioni che seguono:

Il titolo esecutivo alla base della pretesa tributaria è costituita dal ruolo, inglobato nella cartella di pagamento, la così detta cartella esattoriale.

Non tutti sanno però come funziona il sistema.

La cartella di pagamento ha un anno di validità, entro l’anno possono fare quello che vogliono, pignoramento fermo, ipoteca etc..

Passato un anno dalla notifica, la cartella perde validità e pertanto l’agente della riscossione deve notificare una intimazione di pagamento, che ha a sua volta un anno di validità (art.50 Dpr 602/73 in vigore dal 17/07/2020 come modificato dall’art. 26, comma 18, D.L. 16 luglio 2020, n. 76, convertito, con modificazioni, dalla L. 11 settembre 2020, n. 120, fino al 16/07/2020 la validità era di 180 giorni)

Quindi se state ricevendo un intimazione di pagamento, state attenti, possono pignorare il conto corrente, lo stipendio, fermarvi la macchina, ipotecarvi la casa.

Quando vi notificano una intimazione è indispensabile fare ricorso, perché se la cartella non è stata validamente notificata e non fate ricorso contro l’intimazione, la cartella diventa definitiva e quindi non potete più fare nulla, se non eccepire la prescrizione dalla notifica dell’intimazione.

In caso di irrituale notifica dell’atto “presupposto”, il vizio deve essere fatto valere impugnando l’atto “successivo” (articolo 19, comma 3, decreto legislativo n. 546/1992).

Se avete da perdere, vi consiglio di fare ricorso e contemporqanemaente rateizzare per evitare conseguenze spiacevoli, perchè la sospensione è molto difficile da ottenere. E’ buona norma far presente che si è rateizzato perchè non sussiste il prericulum in mora per la sospensione.

La rateizzazione non costituisce accettazione del debito, che deve essere espressa.

La Cassazione con la sentenza 16412/2007 resa a Sezioni Unite ha stabilito che :

La correttezza del procedimento di formazione della pretesa tributaria è assicurata mediante il rispetto di una sequenza ordinata secondo una progressione di determinati atti, con le relative notificazioni, destinati, con diversa e specifica funzione, a farla emergere e a portarla nella sfera di conoscenza dei destinatari, allo scopo, soprattutto, di rendere possibile per questi ultimi un efficace esercizio del diritto di difesa. Nella predetta sequenza, l’omissione della notificazione di un atto presupposto (nel caso di specie cartella di pagamento) costituisce vizio

procedurale che comporta la nullità dell’atto consequenziale (nel caso di

specie avviso di mora) notificato e tale nullità può essere fatta valere dal contribuente mediante la scelta o di impugnare, per tale semplice vizio, l’atto consequenziale notificatogli – rimanendo esposto all’eventuale successiva azione dell’Amministrazione, esercitabile soltanto se siano ancora aperti i termini per l’emanazione e la notificazione dell’atto presupposto – o di impugnare cumulativamente anche quest’ultimo (non notificato) per contestare radicalmente la pretesa tributaria: con la conseguenza che spetta al giudice di merito – la cui valutazione se congruamente motivata non sarà censurabile in sede di legittimità –

interpretare la domanda proposta dal contribuente al fine di verificare se egli abbia inteso far valere la nullità dell’atto consequenziale in base all’una o all’altra opzione (nel caso di specie la Corte ha cassato la sentenza di merito la quale aveva ritenuto che la mancata notifica della cartella di pagamento non determinasse la nullità dell’avviso di mora e, decidendo nel merito, ha accolto il ricorso introduttivo del contribuente avverso l’avviso di mora). L’impugnazione avverso l’avviso di mora emesso dal concessionario alla riscossione, deducendo l’omessa notifica della cartella di pagamento, può essere promossa dal contribuente indifferentemente nei confronti dell’ente creditore o del concessionario e senza che tra costoro si realizzi un’ipotesi di litisconsorzio necessario, essendo rimessa alla sola volontà del concessionario, evocato in giudizio, la facoltà di chiamare in causa l’ente creditore (allo scopo di renderlo partecipe della responsabilità della gestione del processo). Di conseguenza è ammissibile il ricorso per cassazione promosso dal contribuente nei solo confronti dell’Amministrazione finanziaria, ancorché il concessionario fosse parte nel giudizio di merito.

Napoli,li 05/03/2022

Avv. Giuseppe Marino